一

今天直接奔主題:銀行理財就一定安全嗎?

前段時間,我的一個朋友,在××銀行辦了一張白金信用卡,然后事情就來了。

時不時會接到銀行工作人員的電話,不是推薦定期理財就是說某某保險很好,讓試試看,不勝其煩。

類似的推薦,想必很多人都遇到過了。

這時候小伙伴們最大的擔心,就是害怕踩到坑里去了。

那么銀行理財,是不是都很安全?

要想弄明白這個問題,就要先知道,為什么銀行要賣理財產品。

首先要理解,銀行是要賺錢的,它不是慈善機構。

二

眾所周知,商業銀行主要是賺息差。

普通人把各自零散的存款放到銀行,銀行匯集成數額大的資金,高息放貸。

比如貸款給有需要的大企業,貸款給買房子的個人等。

還有一種賺錢的方法,就是通過專業的投資,把錢放到同業拆解市場、債券市場、股市等資本市場,賺取資本收益。

銀行理財產品的底層資產,主要就是購買的這類投資標的。

要知道,投資有風險,銀行理財也不例外。

特別是資管新規出臺之后,銀行理財也不能明確說是否保本,在選擇的時候,更難了。

一般來說,銀行理財,主要分為兩類:銀行自家的理財產品和代銷的理財產品。

在錢哥看來,銀行自家的產品,還是比較靠譜的,特別是活期和定期類的。

銀行不會砸自己的招牌,自家理財產品,只要不是投資股市這類高風險的市場,即便賺不到錢,保本的問題不大。

而代銷的理財產品,就要慎重考慮了。

目前常見的銀行代銷產品,包括基金、保險、信托及國債等。

這類產品的盈虧,是有發行的機構負責,銀行是不承擔責任的,它只是銷售渠道而已。

上個月浦發銀行,就出現一例銀行代銷理財產品違約事件。

主要是上市公司飛馬國際的控股股東飛馬投資,發行的可交換債券違約,西部利得基金設立的5個基金專戶產品就踩雷了。

據說銀行在銷售時,沒有提示風險,稱之為保本產品,這就事大了。

三

現在問題來了,如何分辨銀行理財是自營還是代銷?

敲黑板,劃重點了,銀行自營的理財產品,合同中會有銀行公章。

而且在產品說明書中,還會有一個以大寫字母“C”開頭的14或者15位產品登記編碼。

它就像每個人的身份證一樣,是每個人獨有的標示,具有唯一性。

說到這兒,怎么知道這個編碼是真是假?

不用急,有辦法。

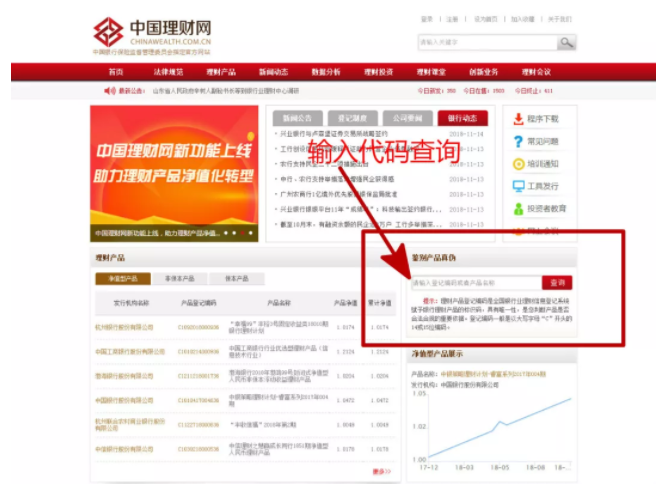

登錄中國理財網,在相關搜索框內,輸入該登記編碼,就會查詢到對應的產品。網址:http://www.chinawealth.com.cn

錢哥來舉個例子。

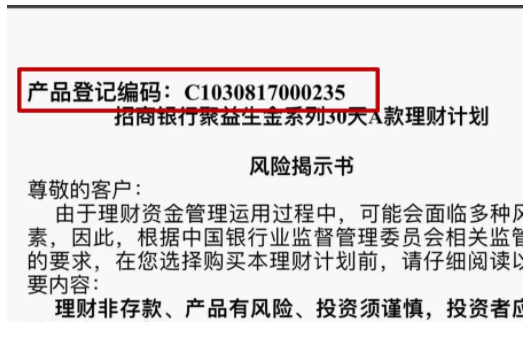

查一下招商銀行的一款定期產品:聚益生金系列30天A款。

先點到本產品頁面,找產品說明書。

再打開產品說明書,能看到一個對應的產品登記編碼,如下圖。

然后在中國理財網的相關搜索框,輸入某產品編碼查詢就好。

如果能夠查到,說明這款理財產品,是銀行自家發行的。

顯然,這款產品的類型、風險等級、募集期、起售金額都很詳細。

查不到的話,就涼涼了。

還有一點要注意。

即便是銀行自家的產品,安全上有保證,但也不是說收益就是定的了,這是兩個概念。

如果投資的是短期定期存款、養老資管、債券市場、銀行間拆借市場等,一般是能夠保本的。

但如果投資的是股市、基金、信托等,就不一定了。

收益穩不穩健,主要是看理財產品的底層資產,其他的都不可信。

總的來說,錢哥認為,銀行理財最好是買自營的,不要參合代銷產品。

即便自家的理財產品,也要看清楚底層資產投的是什么,才能安心。

關鍵詞: 銀行理財