觀察中國歷年人口普查數據,2023年,中國65歲及以上老年人口達到2.17億,占全國總人口的15.4%。預計到2030年,中國將進入超級老齡化社會化,65歲及以上老年人口將超過20%,到2050中國65歲及以上老年人口將超過30%,成為世界上老年人口最多、人口老齡化速度最快的國家之一。

面對必將到來的老年生活,我們要怎樣應對呢?小編覺得在有社保的同時用養老年金作補充是很好的方式。最近備受關注的福滿滿3號養老年金(尊享版)就很不錯。具體怎么樣,我們一起來了解一下。

通過產品的基本信息,我們可以看到福滿滿3號(尊享版)的投保非常靈活,各方面也亮點十足,下面就給大伙兒詳細拆解一波:

領取方式隨心選,養老規劃越早越省力

福滿滿3號(尊享版)的投保門檻較為寬松,覆蓋年齡從出生滿30天-50周歲,無健康告知要求。

福滿滿3號(尊享版)打造長壽閉環,提供源源不斷的現金流,領取時間與退休養老的時間相匹配,男性可選60/ 65 周歲領取,女性可選55/60/ 65 周歲領取。福滿滿3號的保證領取有兩個方案可選:保證返還保費和保證領取期間。對于家族里有長壽基因,或者是追求更高利益的小伙伴來說,可優先選擇保證返還保費方案;而對于追求平穩、保底利益的朋友來說,選擇長期保證領取方案更為合適。

高額養老年金,市場第一梯隊

福滿滿3號(尊享版)值得推薦的理由就是它的年金領取高,保單利益很不錯,可以說是市場第一梯隊。買養老年金險也主要關注這兩點。

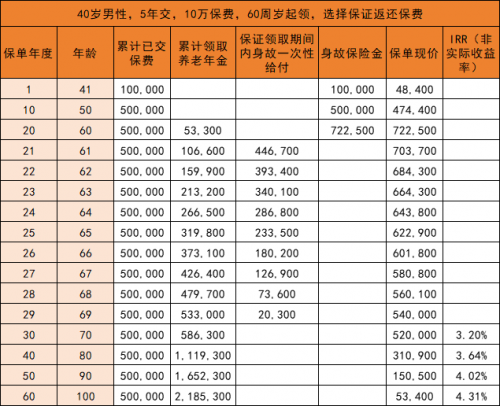

話不多說,接下來用案例來說明。以40歲的武先生,年交保費10萬,交5年,60歲領取為例:

可以看到,自60周歲起,武先生每年能領53300元,作為養老補充。

到65周歲時,武先生累計領取年金31.98萬元,此時現金價值為62.29萬元,保單總利益約有94.27萬元。

到69周歲時,武先生累計領取年金53.3萬元,已經超過已交保費接下來可以繼續領取,領取多少都相當于增值部分!這時現金價值為54萬元,算下來,保單總利益約有107萬元。

在長期持有的情況下,90周歲IRR(非實際收益率,內部收益率)就突破了4%,100周歲時IRR更是達到4.31%!這個收益表現,在當前的年金險市場中是相當出色的。

支持申請減保、保單貸款,靈活周轉資金

與許多年金險產品在開始支付年金后現金價值即歸零不同,福滿滿3號(尊享版)在領取年金后其保單現金價值仍持續至終身。這一特點為消費者提供了更長時間的資金保障和更大的安全感。福滿滿3號(尊享版)的高現價還能為消費者提供持續終身的保障。其現價不僅高于大部分同類產品,而且現價超過所交保費的時間相對較早,可以為消費者帶來更大的資金運用空間。

此外,福滿滿3號(尊享版)還支持申請減保和保單貸款,能在緊急情況下提供一定的資金流動性,使消費者能夠更加靈活地運用資金。

綜上,我們可以看到福滿滿3號養老年金(尊享版)為我們提供了創新性保險方案,為有效撬動養老高杠桿、防范長壽時代的經濟風險,提供了新選擇,讓我們在退休后,不僅能享受更為舒適、更高品質的生活,還可以擁有更多固定資金流,還是非常值得考慮的。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: